di Piermichele (Piero) Pollutri

Si chiama Net Control e definisce il “il valore intrinseco del capitale

controllato seguendo tutti i percorsi diretti e indiretti delle partecipazioni

azionarie”, ovvero un indice di concentrazione della proprietà delle

imprese quotate a livello internazionale. I dati che gli autori,

Brancaccio, Giammetti e Lucarelli fanno scivolare nel testo La Guerra

capitalista. Competizione, centralizzazione, nuovo conflitto imperialista

(Mimesis 2022), sono inequivocabili, frutto di studi su una moltitudine

di statistiche.

Cercavamo una lettura convincente sulla guerra Russia-Ucraina ma

abbiamo trovato di più. Un metodo di analisi del perché ad un certo

punto le guerre si palesano con il tragico fardello di vite umane e

distruzioni. Hanno una genesi nell’economia, nella finanza, nella

ripartizione della ricchezza, nell’accumulo di capitali, nel precariato che

ne deriva per la classe lavoratrice mondiale. Cercavamo di comprendere

la guerra in Ucraina abbiamo trovato un metodo per comprendere non

solo quella guerra, ma anche le leggi di tendenza del capitalismo

contemporaneo.

Stefano Lucarelli, uno degli autori, docente di Politica Economica

all’Università di Bergamo, in una partecipata assemblea organizzata nei giorni scorsi da Potere al Popolo al Circolo Aquila Longhi di Parma, ha spiegato come la ricchezza mondiale sia di fatto concentrata

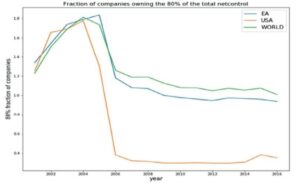

nelle mani di un nucleo ristrettissimo di investitori. In particolare, a

titolo di esempio, nel 2016 l’80% del valore del mercato azionario

globale era controllato dall’1% degli azionisti, e questa quota si era in

precedenza ridotta del 25% a partire dal 2001, con un’accelerazione a

partire dal 2006. Una ristretta élite economico-finanziaria gestisce, dispone, controlla capitali enormi, aziende, interessi che orientano le

politiche economiche degli Stati.

Tra questi troviamo Vanguard, BlackRock e Fidelity, ovvero le maggiori

società di investimento statunitensi (Asset Management Firms – Amf)

che creano fondi di investimento che acquisiscono partecipazioni in altre

società. Delle prime venti al mondo quindici sono a guida Usa, due

francesi, una tedesca, una svizzera e una Regno Unito, secondo il

Thinking Ahead di Wtw Investments e Ipe. I dati sono gli ultimi

disponibili al 31 dicembre 2021. Le quote di questi fondi sono collocate

presso i sottoscrittori dei fondi stessi, che possono essere individui più o

meno ricchi o investitori istituzionali (fondi pensione, hedge funds,

compagnie di assicurazioni, banche etc.). Le Amf non gestiscono solo

pacchetti azionari in proprio ma soprattutto per conto dei loro clienti

ovvero svolgono attività di intermediazione che può essere assimilata

all’attività bancaria. Non proprietà “giuridica” quindi del pacchetto di

azioni, ma controllo de facto.

Le Amf sono spesso associate al cosiddetto sistema bancario ombra,

shadow banking system, ovvero all’insieme di entità che svolgono

funzioni bancarie pur non essendo banche ed escono rafforzate sul

mercato implementando il loro indice di concentrazione: una vera

abbuffata di potere, finanza, capitali tutti a disposizione della loro tavola

apparecchiata per pochi posti. BlackRock, il maggiore fondo mondiale di

gestione patrimoniale – con circa 10 trilioni (migliaia di miliardi) di fondi

gestiti – che è anche uno dei maggiori azionisti delle grandi

corporations Usa e Ue, è praticamente presente ovunque anche quando

non è “visibile”, un centinaio di uffici in 35 paesi e in Italia gestisce 102

miliardi di euro per clienti nostrani, tanto da prendere l’appellativo di

wi-fi, invisibile ma presente.

Lucarelli ha spiegato la differenza tra concentrazione e centralizzazione

dei capitali basandosi su una rilettura di alcuni passi de Il Capitale di

Karl Marx. Ne La guerra capitalista si riprende criticamente anche la

riflessione di Rudolf Hilferding, economista, politico e medico tedesco di

origine austriaca, ministro delle finanze della Repubblica di Weimar. Per

comprendere appieno l’importanza delle sue riflessioni vale la pena

ricordare che Il capitale finanziario, uno dei suoi testi più importanti,

influenzò Lenin nella scrittura di Imperialismo, fase suprema del

capitalismo.

Rileggiamo la sinossi del libro di Hilferding Il capitale finanziario con

l’introduzione di E. Brancaccio e L. Cavallaro: «La caratteristica del

capitalismo moderno è data da quei processi di concentrazione che si

manifestano nel superamento della libera concorrenza e nel rapporto

sempre più stretto tra capitale bancario e capitale industriale, in virtù

del quale il capitale assume la forma di capitale finanziario».

Un secolo fa, il testo è del 1923, con audacia rivelatrice, riassumeva il

potere della finanza sulla totalità dei processi sociali.

Nel testo, Lucarelli, Brancaccio e Giammetti, sottolineano come la

competizione capitalistica ha come esito una concentrazione che genera

vincitori e vinti. L’aspirazione a nuove produzioni, nuovi mercati, nuovi

sbocchi crea una forza lavoro sempre più atomizzata e precarizzata: è

la lotta per la concorrenza in cui i capitali più grossi avranno la meglio

sui capitali più piccoli con la trasformazione di molti capitali minori in

pochi capitali più grossi.

La centralizzazione del capitale è la competizione tra capitalisti per la

conquista dei mercati da dove vittoriosa esce un’oligarchia che non ha

bisogno di imporre una proprietà formale sui capitali. Basta la gestione

di questi, l’orientamento, la disponibilità intrinseca. Nasce il paradosso

dei paradossi in cui «il capitalismo nega la proprietà privata» e usa

quest’ultima per liquidare la «libera concorrenza». Siamo

incredibilmente di fronte ad un “comunismo dei capitali, della finanza”,

un comunismo dei finanzieri, loro sì lo hanno di fatto realizzato

attraverso l’uscita dal mercato dei capitali più deboli; oppure tramite

liquidazione, acquisizione o fusione aziendale, che implicano

cambiamenti nel diritto di proprietà; oppure quando la proprietà

formale del capitale resta frammentata ma il controllo si concentra in

poche mani. Questo avviene anche quando il capitale è disperso tra

migliaia di azionisti che di fatto detengono piccole o irrilevanti quote

azionarie, ma la gestione è affidata ai vertici di società per azioni,

banche e società di investimento.

Nella competizione vincitori-vinti potrebbe riecheggiare, come da ultimo

accaduto nel post-covid, la teoria economica di Schumpeter e in

particolare la “distruzione creatrice” del libero mercato di aziende e

contesti produttivi “zombie”. I vincitori virtuosi saranno sul mercato gli

altri spazzati via.

In un precedente articolo, lo stesso Lucarelli argomentando su

Schumpeter a proposito del testo “Capitalismo, socialismo e

democrazia” osserva che le dinamiche innovative si basano solo in parte

sulle idee degli imprenditori e sugli altri indicatori nella dinamica

concorrenziale. Da soli gli imprenditori non riuscirebbero mai ad

industrializzare le proprie invenzioni, ma hanno bisogno dell’accesso al

credito, dell’accesso a capitali e denari di investimento. Dalle riflessione

esposte si potrebbe già rispondere al quesito immediato su chi dispone

dei capitali da dare a credito. Il net control può rispondere su chi muove

le leve dei capitali, il flusso. Nelle grandi istituzioni internazionali che

gestiscono le sorti del credito, il meccanismo delle porte girevoli spesso

assicura una continuità di vedute sul meccanismo dell’accesso al

credito. Draghi è stato advisor, managing director e vicepresidente di

Goldman Sachs (2002-2005), prima dei diversi prestigiosi incarichi

politici nella Bce in primis, ci ricorda lo stesso Sole 24 Ore, giornale con

poche simpatie marxiste.

Gli effetti della centralizzazione dei capitali sul terreno geopolitico si

realizzano, quindi, attraverso l’acquisizione delle imprese debitrici da

parte di quelle creditrici. Centralizzazione dei capitali e gestione del

costo del denaro danno vita ad una nuova geografia economica che ci

pone in un’altra era economica successiva alla spartizione dei due

grandi blocchi usciti dalla seconda guerra mondiale, al riequilibrio del

dopo muro di Berlino e alla rimessa in discussione della globalizzazione

liberista.

A differenza di Hilferding (e di Schumpeter) l’analisi della

centralizzazione di Brancaccio, Lucarelli e Giammetti non conduce ad un

equilibrio in cui tutti i capitali sono concentrati e controllati da una

grande società, o per dirla con Hilferding, da una Grande Banca. La

creazione di un sistema di Banche Centrali unificate porterebbe,

sostiene Hilferding ad una naturale formazione di un cartello generale

delle imprese che regolerebbe la produzione.

Per gli autori, invece, la centralizzazione conduce ad una polarizzazione

fra debitori e creditori in cui i creditori vanno all’assalto dei debitori.

Quando questo avviene, quando i creditori iniziano a riciclare i loro

surplus per controllare le corporation di cui sono proprietari i debitori,

ecco emergere la reazione protezionistica dei debitori (primi fra questi

gli USA) che può sfociare in un conflitto fra imperialismi. Tra le misure

protezionistiche c’è il “friend-shoring”, come ribadiscono gli autori, un

termine gentile per avvisare che da ora in poi “noi occidentali faremo

affari solo con i nostri amici” per tenere alla larga gli altri (i creditori

orientali) che fanno evidentemente paura. Questi ultimi non restano a

guardare e a subire le opzioni protezionistiche, ma innescano la

reazione imperialista che può condurre alla guerra.

A livello internazionale la Cina, le economie emergenti e la Russia si

sono sempre di più attestate come Stati-creditori rispetto in primo

luogo agli Usa che importa più di quello che esporta. Così Usa e Regno

Unito, ma non solo, diventano i grandi debitori. Gli Usa hanno delocalizzato e utilizzato forza-lavoro a costo molto basso dai paesi in

via di sviluppo (soprattutto dopo l’entrata della Cina nel Wto all’inizio

del nuovo millennio) ma l’emergere di economie come quella cinese ha

rallentato il potere statunitense. La Cina non si è infatti limitata al ruolo

di fornitore di manufatti e componentistica a basso contenuto

tecnologico che i paesi occidentali avevano per lei stabilito.

La guerra tra Ucraina e Russia va letta in questo nuovo scenario di

contesa tra questi due blocchi in competizione. Una conseguenza delle

leggi tendenziali che gli autori ci restituiscono con tanto di analisi

econometriche.

Per concludere possiamo solo citare una curiosità che gli autori

sottolineano nel primo capitolo: tra il gennaio 2008 e il dicembre 2021,

sul “Financial Times”, Marx è stato evocato ben 2.644 volte e la parola

“marxismo” è apparsa ben 1.717 volte. Può sembrare strano ma non lo

è, almeno per i padroni del mondo che sanno leggere, interpretando al

contrario e per i loro interessi, il pensiero del filosofo di Treviri. Non

stentiamo a credere che tra i lettori troviamo analisti e stakeholder di

quel network di relazioni finanziarie e di condizioni di liquidità proposto

attraverso l’analisi del net control.